Soja y maíz siguen subiendo de precio aunque a un ritmo menor pero los precios de los forrajes y el silo de maíz harán que en los próximos meses la subida sea aún mayor. Las medidas para abaratar el precio de la electricidad han sido insuficientes y el mercado continúa al alza. La ola de calor de junio afectará seriamente a la producción en España.

El último mes en el mercado de la leche se ha visto mediatizado por los datos ofrecidos por el FEGA sobre el precio medio pagado por la leche cruda de vaca en las granjas. El ministerio ha registrado en abril la subida derivada de las negociación de contratos del mes de marzo y la cifra que reciben los ganaderos se ha disparado hasta los 420 euros por cada mil litros. Estas cifras, sin embargo, vuelven a ponerse en entredicho después de haber aparecido como el revulsivo que necesitaba el sector. Y es que si la leche ha subido mucho más lo han hecho los costes de producción que se soportan en las explotaciones.

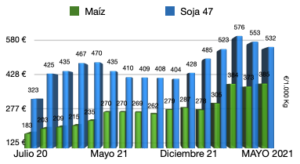

El Observatorio Agaprol refleja que esa subida para el mes de abril llevó los costes de producción hasta los 505 euros por cada mil litros y ya se trabaja con las previsiones para el mes de mayo en el entorno de los 508 euros. Estas cifras dejan claro que la subida realizada por las industrias lácteas no es capaz de compensar la de los costes de producción. Así las cosas, el diferencial entre lo que se recibe y lo que cuesta producir leche en este país se alza una vez mas hasta los 85 euros por cada mil litros de leche. Sólo un ejemplo con respecto a la subida de los costes de producción analizando exclusivamente los datos oficiales del propio ministerio; el pienso compuesto ha subido en lo que va de año de 316 euros por tonelada en enero a los 418 euros que cuesta en la actualidad.

El nuevo y histórico proceso de negociación -nunca se habían negociado tantos contratos lácteos en un mismo mes- tiene que tener en cuenta, además, que la cabaña se ha reducido de forma drástica y que el número de explotaciones también sigue cayendo. Las entregas en el mes de abril se redujeron en más de 12.000 toneladas con respecto al mismo mes del año pasado.Las explotaciones abiertas ya son sólo 11.170 y el número de hembras productoras mayores de 24 meses se ha reducido en dos meses en casi 15.000 cabezas y en 45.000 si analizamos el último año, eso significa un 5,18% menos.

Está claro que el nuevo proceso de negociación de contratos estará marcado por la merma en las entregas, la reducción de la cabaña, el menor número de explotaciones en activo, la subida de los costes de producción y, sobre todo, por un mercado que sigue demandando productos lácteos.